在动笔梳理产业链之前,先把时间窗口立起来——机器人不是新故事,但 2026 年是一个被产业、资本、政策三方同时确认的关键节点。

国际数据端。国际机器人联合会(IFR)2025 年 9 月发布的《World Robotics 2025》报告显示,2024 年全球工业机器人新装机量达54.2 万台,全球累计运行机器人存量466.4 万台,同比增长 9%。中国一国累计存量202.7 万台,首次突破 200 万大关,占全球需求的比例超过 50%;2024 年中国新装机量29.5 万台,同比增长 7%,刷新历史纪录(国内中国机器人产业联盟 CRIA 口径则为 30.2 万套、连续 12 年全球最大)。IFR 预计 2025 年全球新装机量将达 57.5 万台(同比 +6%),到 2028 年突破 70 万台,年均复合增速约 10%。

中国本土端。据工信部、中央网信办 2025 年 11 月披露的十四五产业成绩单,2024 年中国自主品牌工业机器人销量 17.7 万台,十四五期间年均增速 33.1%;2024 年中国自主品牌工业机器人国内市场占有率首次突破 50%,达到 58.5%(比 2020 年提高 27.1 个百分点)。MIR DATABANK 的最新统计则显示,2025 年上半年国产化率约 55.3%,并在 2025 年连续两个季度由埃斯顿(002747)拿下中国第一(份额 10.5%)。叠加 2025 年中国人形机器人出货量 1.44 万台、占全球 84.7% 的高工机器人产业研究所(GGII)口径数据,中国速度已经不只是规模上的领先。

资本端。据高工机器人产业研究所统计,2025 年 1-8 月中国人形机器人领域投融资事件达 127 起,金额合计 364.36 亿元,远超 2024 年全年。宇树科技拟科创板 IPO 募资42.02 亿元、整体估值约420 亿元,从 3 月申报到 6 月过会仅 73 天,成为 A 股通用人形机器人第一股;智元机器人2025 年营收突破 10.5 亿元、完成 10 轮融资,估值约 150 亿元,计划 2026 年赴港 IPO,目标估值 400-500 亿港元。优必选(2025 年发布消费级子品牌优世界,旗下 U1 系列定位情感陪伴,全渠道订单一周内破万台。

政策端。2021 年 12 月工信部等十五部门联合发布《十四五机器人产业发展规划》后,2025 年底工信部又组织专家对十五五机器人产业发展进行专题研究,明确质量引领的总基调。深圳、上海、北京、苏州、无锡、合肥等城市相继出台配套政策,把具身智能、人形机器人列为重点扶持方向。

站在这个时间点去理解机器人产业,比任何时候都更值得用一篇长文把上中下游 + 全球 + 中国 + 未来的框架立起来。

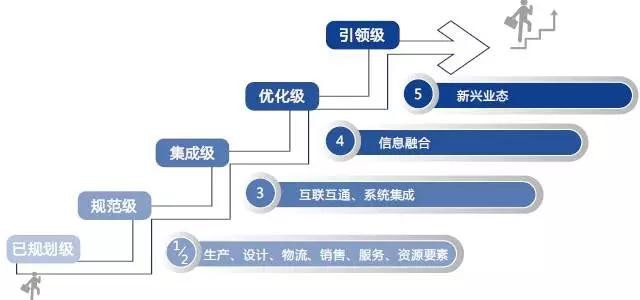

机器人产业链按核心零部件 → 本体制造 → 系统集成 → 应用场景四段式划分,是产业研究的标准切法。我把它整理成下面这张表。

上游核心零部件占整机的 70% 左右成本,是真正赚钱的环节;中游本体看似光环最大,但毛利率往往只有上游零部件的一半;下游集成和应用,毛利率薄、但规模大。这与传统机械装备的微笑曲线正好相反,是机器人产业的特殊结构。

高工机器人产业研究所的拆解显示,特斯拉 Optimus 单台价值量中,执行器系统占 48.8%(线.8%(其中六维力矩传感器独占 11.2%)。这意味着人形机器人一旦放量,对丝杠、力矩传感器、无框电机的拉动是工业机器人的数倍。

减速器是把电机高速低扭矩输出转换为低速高扭矩输出的关键部件,相当于机器人的关节。工业机器人中常用两类:

谐波减速器:体积小、精度高、传动比大,主要用于机器人小臂、腕部等轻负载部位。日本哈默纳科(Harmonic Drive Systems)长期位居全球第一,但份额已从历史高点回落——GGII 数据显示,2024 年全球谐波减速器 TOP4 厂商合计份额 74.5%,其中哈默纳科产能占比 40.4%(已较早期 70%+ 的水平明显下降),新宝(Nidec)14.7%,中国绿的谐波(688017)12.0%,来福谐波 7.4%。绿的谐波是全球第二大、国产第一的厂商,2025 年营收 5.71 亿元(同比 +47.31%),归母净利润 1.24 亿元(同比 +121.42%),2026 年一季度净利润同比增长 61.17%。新进入者丰立智能(301368)对标哈默纳科产品,谐波减速器产能扩至年 7.2 万台,正在向头部机器人厂商送样验证。

RV 减速器:承载能力强、刚度高,主要用于机器人腰、肩、肘等大负载部位。日本纳博特斯克(Nabtesco)全球份额约 61%,中国市场份额约 53%,是绝对龙头;住友重工、Spinea 紧随其后。中国双环传动(002472)RV 减速器已稳定供货,中国市场份额 14%,是国产 RV 减速器龙头,2025 年归母净利润同比增长 23.21%,机器人关节业务是主要拉动之一;秦川机床(000837)、中大力德(002896)、环动科技也是国产 RV 阵营的重要玩家。

据工控网披露,2026 年中国谐波减速器配套率有望突破 55%,RV 减速器配套率约 40%。哈默纳科、纳博特斯克虽然仍是绝对龙头,但中国厂商已经从有没有走到好不好用,部分型号在中低端工业机器人、协作机器人上已经平替。

伺服系统包含伺服电机、伺服驱动和编码器,是机器人的肌肉。日本安川、松下、三菱长期主导中国高端市场,单台机器人通常配备 6-7 个伺服电机。

汇川技术(300124)是中国工控行业第一龙头,2025 年实现营收 451.05 亿元(同比 +21.77%),归母净利润 50.50 亿元(同比 +17.84%)。MIR DATABANK 数据显示,2025 年汇川在中国伺服系统市场份额约 31%,连续三年位居第一,国产品牌整体首次接近 48-50% 的份额,外资从 55% 下滑到 50-52%。

埃斯顿(002747),伺服系统业务也保持高速增长,2025 年自动化核心部件业务营收 8.9 亿元,毛利率 30.4%。

在无框力矩电机这一人形机器人核心赛道,国内代表公司包括步科股份(688160)、禾川科技(688320)等,正在切入特斯拉、宇树等头部客户的供应链。

控制器是决定机器人运动精度、节拍和智能化水平的核心。全球四大家族(ABB、发那科、安川、库卡)的控制器全部自研、与本体强耦合,技术壁垒最高。

老牌玩家:固高科技、华中数控、新松机器人、深圳众为兴,技术积淀深,但市场份额分散。

值得注意的是,真正的AI 大脑——也就是人形机器人的大模型、VLA(Vision-Language-Action)算法——目前主要由英伟达(NVIDIA)、谷歌 DeepMind、特斯拉 Dojo、Figure AI、智元机器人、宇树等公司主导,这部分严格说属于软件 + 算力 + 算法环节,与传统控制器既相关又不完全重叠。

丝杠(包含滚珠丝杠、行星滚柱丝杠)是把旋转运动转化为直线运动的关键部件,传统上多用于机床。人形机器人腿部、灵巧手、线性执行器中行星滚柱丝杠是核心,单台 Optimus 使用 14 个。

行星滚柱丝杠全球玩家主要是瑞典 SKF、德国 INA、美国 Moog 等,国内长期依赖进口。

北特科技(603009)投资 18.5 亿元在昆山建设行星滚柱丝杠研发产业化基地,2025 年底建成投产,规划年产能 100 万套。

五洲新春(603667)已实现批量供货,订单排至 2026 年;恒立液压(601100)、秦川机床(000837)、贝斯特(300580)、鼎智科技(873593)、禾川科技(688320)也已进入这一赛道。

工艺上,行星滚柱丝杠对螺纹加工精度(达到 C0/C1 级)、表面硬化、批量一致性要求极高;产业链上,它直接卡着人形机器人的量产节奏;商业上,单根丝杠价值数百到上千元,单台机器人用量大,盈利空间优于通用减速器。

六维力矩传感器:目前最紧缺、价格最高,单只售价数千元到上万元。柯力传感(603662)的六维力矩传感器已通过华为验证,向 50 余家客户送样,2024 年新型传感器业务增长 126.4%。海外品牌 ATI、Robotous 仍占主导。

触觉传感器:柔性触觉方向由汉威科技(300007)独家量产,福莱新材(605488)也在推进产业化。

视觉/3D 相机:奥比中光(688322)全栈领先,2025 年速腾聚创(2498.HK)在机器人领域销量约 30.3 万台(同比 +1141.8%),拿下割草、无人配送、人形、具身智能、商清机器人五大细分第一。

IMU(惯性测量单元):星网宇达(002829)在国产 IMU 中具备优势,芯动联科(688582)也在发力高端六轴 IMU。

四大家族——瑞士 ABB、日本发那科(FANUC)、日本安川(Yaskawa)、德国库卡(已被美的集团 2017 年收购)——合计占全球工业机器人市场 50%-65% 左右的份额。它们的优势在于:核心零部件自产、控制器与本体深度耦合、汽车行业大客户绑定深。

埃斯顿(002747):2025 年中国市场份额 10.5%,连续两个季度排名第一,2026 年一季度归母净利润同比增长 674.64%。核心打法是从光伏、锂电、汽车焊接切入,逐步向汽车整车厂渗透。

汇川技术(300124):依托伺服+PLC+工业机器人的全栈优势,2026 年一季度工业机器人出货量超 2 万台。

新时达(002527)、拓斯达(300607)、埃夫特(688165)也是国产阵营的重要组成。

2024 年中国工业机器人电气与电子行业装机量 8.3 万台,超过汽车行业(5.72 万台),这意味着机器人下游应用从汽车为主切换到汽车 + 3C + 新能源 + 物流多元化场景。

协作机器人(cobot)因安全性高、部署灵活、易于与人共线,在中小企业渗透率提升。中国厂商已实现反超:

越疆(003032)、节卡机器人、遨博智能、大族机器人合计占全球协作机器人市场 50% 以上份额。

优必选(9880.HK),在工业人形机器人方向也有布局,Walker S 系列已进入比亚迪、吉利、富士康等工厂实训。

据中国移动机器人产业联盟数据,2025 年中国 AGV/AMR 销售规模 261 亿元(同比 +18.10%),销售数量 18.2 万台(同比 +30.94%);另一份统计口径下,出货量 28 万台、市场规模 420 亿元。头部四家企业市场份额合计已超 45%,极智嘉(Geek+)、海康机器人、海柔创新、华睿科技、旷视科技构成第一梯队。中国移动机器人厂商在海外电商仓储(亚马逊、Shopify 商家)的渗透率全球第一。

弗里蒙特工厂规划年产能 100 万台;马斯克 7 月 1 日晒出生产线 月发布并量产爬坡

2025 年 9 月 C 轮融资超 10 亿美元,投后估值约 390 亿美元(全球人形机器人估值最高之一);Figure 02 已在 BMW 工厂实训

现代汽车旗下,2024 年发布全电动新版 Atlas,2025 年进入现代工厂

2025 年全球人形机器人出货量第一(超 5500 台,份额 32.4%),本体量产下线 月科创板 IPO 过会,拟募资 42.02 亿元、整体估值约 420 亿元

2025 年全球份额 23.5%,仅次于宇树;2025 年营收 10.5 亿元,已在比亚迪、富士康等工厂部署;2026 年拟港股 IPO,目标估值 400-500 亿港元

中国市场的节奏更激进:高工机器人产业研究所预测,中国人形机器人市场规模 2025 年约 15.5 亿元,2026 年 34 亿元,2030 年超过 200 亿元;中商产业研究院给出的预测则更高——2030 年 254 亿元。

汽车制造:仍是最大单一应用,全球 30% 左右工业机器人用于汽车焊接、喷涂、装配。特斯拉、比亚迪、宝马、奔驰是头部客户。

3C 电子:2024 年中国电气与电子行业装机量 8.3 万台,超过汽车行业。苹果产业链(富士康、立讯)和安卓产业链是核心客户。

新能源:光伏、锂电、储能行业机器人渗透率快速提升。宁德时代、比亚迪、隆基、晶澳大量采购 SCARA 机器人、AGV。

亚马逊仓储、京东物流、菜鸟、顺丰已部署超过 50 万台 AGV/AMR。极智嘉、海康机器人、海柔创新是核心玩家,并大量出口海外。

直觉外科(Intuitive Surgical)的达芬奇手术机器人是行业标杆,2024 年全球累计装机超 9000 台,年收入超 80 亿美元。中国

、天智航(688277)、精锋医疗在腔镜、骨科手术机器人方向追赶。4. 服务与陪伴(新蓝海)

优必选 U1 走情感陪伴路线 万的定价意味着厂商瞄准的是高净值家庭和赛博伴侣细分市场。这一品类短期不一定放量,但品牌传播价值和长尾意义不可忽视。

、宇树在四足机器人方向全球领先;电力巡检市场已部署数千台。六、全球格局:四大家族的护城河在哪里,中国的破局点在哪里

预计 2026-2027 年中国厂商在汽车整车厂将迎来关键突破。2. 减速器:日本双雄长期主导,国产替代进入破壁期

哈默纳科(谐波,全球 40%)+ 纳博特斯克(RV,全球 61%)合计主导全球高端市场。

如果绿的谐波、双环传动能在精度、寿命、一致性上达到哈默纳科 80-90% 水平,价格只有进口 60-70%,国产替代将不可逆。

美国阵营:特斯拉(自带车规级供应链和 Dojo 算力)、Figure AI(背靠 OpenAI/英伟达)、波士顿动力(背靠现代汽车)、Apptronik(背靠英伟达/Google)。

中国阵营:宇树、智元、优必选三家领跑,背后是小米、比亚迪、阿里、腾讯等产业资本。

美国在 AI 模型、算力、高端芯片上领先;中国在硬件供应链、量产成本、场景应用上领先。未来 2-3 年很可能出现美国出算法、中国出硬件的全球分工。4. 芯片与算力:英伟达 H100/Thor 是底座

是目前人形机器人开发平台的事实标准,单价数千元到上万美元。中国地平线.HK)、黑芝麻智能(2533.HK)、寒武纪(688256)在车规级/工业级 SoC 上有布局,但要在机器人主控芯片上替代英伟达,难度高于汽车芯片。七、回到中国:A股机器人产业链投资框架

按照价值量占比 + 国产替代空间 + 业绩兑现度三个维度,我梳理了 A 股人形机器人产业链的 4 大主线 年一季报、券商研报):

估值过热的量化信号:截至 2026 年 6 月初,绿的谐波滚动 PE 超 400 倍,处历史 99% 分位;板块情绪高涨后部分标的估值已显著脱离当期业绩。

量产节奏风险:特斯拉 Optimus 量产时间表可能因供应链、技术验证等因素调整;招商证券国际提示关注三花智控、拓普集团等潜在重大进展,但量产落地仍需持续跟踪。

业绩分化:18 家人形机器人 A 股产业链公司中,2026 Q1 仍有禾川科技、埃夫特 2 家亏损;其余 16 家虽增长但分化明显——拓斯达增 1147.36%、瑞松科技增 878.58%、埃斯顿增 674.64%,而双环传动 2026 Q1 扣非净利同比 -4.04%。

概念股甄别:A 股机器人概念股超百只,部分公司仅蹭概念而无实质业务;建议聚焦已进入或有望切入特斯拉/宇树供应链的核心零部件厂商,关注估值与业绩匹配度。

海外贸易壁垒风险:美国对华科技限制未来可能扩展到机器人领域,需关注具身智能算法、高端芯片等环节的合规风险。

机器人板块短期需警惕概念热、业绩冷的公司,中期看核心零部件和 Tier 1 总成的兑现度,长期看人形机器人量产节奏与 AI 大脑的突破节点。

2025-2026 年:技术验证 + 工厂示范(小批量,几千到几万台)。

2027-2028 年:特斯拉、Figure、宇树、智元、优必选同步放量(10 万-100 万台)。

谁先把 VLA 模型做到能听懂指令、能做家务、能适应非结构化环境,谁就拿到 C 端市场的入场券。3. 核心零部件:丝杠、力矩传感器、无框电机是未来 2-3 年最紧缺的赛道

这三个赛道目前国产化率均低于 30%,但下游需求增速最快(年增 50%+)。

工业机器人:中国厂商在东南亚、欧洲市场份额持续提升,新时达、埃斯顿已在欧洲建厂。

移动机器人:极智嘉、海康机器人在亚马逊体系内份额超 50%,是真正中国造、全球用的代表。

人形机器人:宇树 H1/G1 已出口至欧美科研机构,价格仅为美国同行 1/3-1/2。

正面:工信部十五五机器人规划、各地具身智能专项、AI+ 行动方案。

负面:估值过热(绿的谐波当前 PE 超 400 倍)、量产节奏不及预期、海外贸易壁垒(美国对华科技限制可能扩展到机器人)。

上建立自主生态。对A股投资者来说,机器人产业链是少数兼具国产替代 + 全球出海 + AI 革命三重逻辑的赛道。但越是高景气,越要警惕概念满天飞、兑现稀缺的陷阱——

高工机器人产业研究所(GGII)《2025 年人形机器人产业发展蓝皮书》

本文数据均来源于公开渠道,写作时点为 2026 年 7 月初。机器人产业变化速度快,部分公司估值、订单数据存在时效性,请读者以最新公告为准。本文仅供研究参考,不构成投资建议。